Son los documentos en los que se respalda la entrega de una mercancía o bien a cambio de una promesa de pago.

Dicho de otro modo, es una transaccion al contado en el que se otorga un buen servicio por un bien o servicio por una suma de dinero o por otros bienes, también se les conoce como "títulos - valores", porque se representa un valor cuya cantidad consta en el mismo documento.

J.E.B.H./chelyto

Los títulos de crédito pueden ser, según la forma de su circulación, normativos o al portador.

M.G.C.

Los títulos normativos son expedidos a favor de una persona cuyo nombre se consigna el texto mismo del documento.

Los títulos al portador son los que no están expedidos a favor de una persona determinada y deberán hacerse efectivos a la persona que los presente.

Y.M.B.***

Los principales títulos de crédito con los que debes familiarizarte y conocer su llenado son:

-La letra de cambio

-El pagare

-El cheque

Y.M.B.:p

Estos documentos deberán hacerse sin borrones, tachaduras o enmendaduras o de lo contrario carecerán de validez.

D.E.G.love

miércoles, 21 de mayo de 2014

martes, 20 de mayo de 2014

carta poder

carta poder

Es un documento de orden privado, que es presentado a una empresa o institución con la finalidad de avalar al portador o a un tercero como capacitado para realizar las gestiones que correspondan, ya sea por un trámite, acto, función, pago, etc.

M.G.C.

Es una facultad dada por un particular para que un tercero realice trámites en su nombre y representación, y puede especificar claramente las facultades o cederlas en forma general, el tiempo se encuentra al arbitrio del sedente quedando con posibilidad de ser indefinido.

Este documento tiene un valor inferior al poder que se suscribe con un notario y es de valor meramente representativo.

Y.M.B.***

Debe contar con elementos básicos que son:

- Nombre de quien recibirá la carta (persona, institución o empresa)

- Sedente (nombre y firma)

- Debe contener la palabra (OTORGO) que representa la cesión del poder

- Mensaje (justifica el tipo y porque de la carta poder)

- Fecha de inicio y de finalización del poder otorgado.

- Nombres y firma de los testigos (puede ser uno pero se acostumbran dos o más)

Y.M.B.:p

Este documento es suscrito por una persona (física o moral), que otorga algunas o todas sus facultades para realizar algún tipo de trámite, movimiento o negocio.

El reconocimiento del mismo se puede encontrar limitado por acciones judiciales o civiles y estos varían dependiendo de las legislaciones locales y de la aceptación de dicho documento.

J.E.B.H./chelyto

J.E.B.H./chelyto

D.E.G. love

lunes, 19 de mayo de 2014

Comprobantes de compra

Objetivo

El objetivo de este

documento es describir los tipos de Comprobantes de Compra que se definen por

defecto.

Los tipos de comprobante

permiten al usuario definir los comprobantes que podrá registrar y como se comportarán

los mismos en el sistema.

Es necesario antes de

intentar registrar un comprobante de compra (de un proveedor) verificar que los

tipos de comprobantes estén definidos como los necesita la empresa.

Por ejemplo, en los Tipos de

Comprobantes está definido si el comprobante tendrá saldo Acreedor o Deudor.

Este dato se tendrá en cuenta a la hora de la inclusión en los informes de

cuentas corrientes, partes de caja, generación automática de aientos y

cualquier informe que involucre Comprobantes de Compra.

J.E.B.H./chelyto

Ejemplos:

M.G.C.

Y.M.B.***

Y.M.B.:p

D.E.G. love

Ticket

- Es un comprobante de pago que se emite en operaciones que se realizan con consumidores o usuarios finales (contribuyentes del RUS) sin embargo en algunas ocasiones los tickets son emitidos por contribuyentes del RER o RE, permitiendo de este modo formar parte del costo o del gasto para efectos tributarios.

- J.E.B.H./chelyto

- DEFINICIÓNEl ticket o cintas emitidas por máquinas registradoras deberán ser utilizadas en operaciones con consumidores finales y en las realizadas por los sujetos del Régimen Único Simplificado.En operaciones que se realiza con consumidores finales.En operaciones realizadas por los sujetos del Régimen Único Simplificado.Solo podrán ser emitidos en moneda nacional.Los no permiten ejercer el derecho al crédito fiscal, sustentar gasto o costo para efecto tributario o crédito deducible, salvo que cumpla con los requisitos del caso.

- Permite ejercer el derecho al Crédito Fiscal, sustentar gasto o costo para efecto tributario o Crédito Deducible

M.G.C.

- USOSustentarán gastos y/o costos para efectos tributarios cuando se identifique el comprador consignando su número de RUC y se emitan como mínimo en original y una copia los que se entregarán al comprador.Permitirán ejercer el derecho al crédito fiscal cuando adicionalmente a los requisitos ya indicados se discriminen en el monto de los tributos o que gravan la operación.

Y.M.B.***

- IMPORTANCIA

- ¿QUÉ REQUISITOS SE EXIGEN PARA LAS MÁQUINAS REGISTRADORAS?

Las máquinas registradoras que emitan tickets a los que se refiere el presente reglamento, deberán ser, para efecto de la emisión de comprobantes de pago de "programa cerrado", entendiéndose como tal, aquél que no permite modificaciones o alteraciones de los programas de fábrica tales como modificaciones de datos en la fecha y hora de emisión, número de máquina registradora, número correlativo autogenerado, número correlativo totales Z (total ventas del día) y gran total (total de ventas desde que se inicia el uso de la máquina registradora). Todo ello sin perjuicio de las funciones adicionales que el mencionado programa permita, distintas a las requeridas para la emisión de comprobantes de pago.

Las máquinas registradoras deben registrar en la cinta testigo la información relativa a todas las operaciones realizadas. La cinta testigo, no deberá ser detenida por ningún medio y/o concepto durante el funcionamiento de la máquina registradora; caso contrario, los tickets emitidos no serán considerados comprobantes de pago.

Y.M.B.:p

D.E.G. love (informacion del dia 10 de mayo)

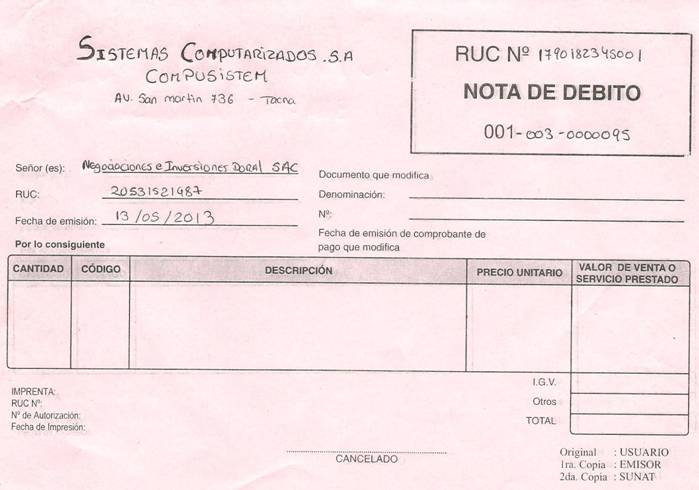

Notas de Debito y Credito

Las notas débito y crédito son documentos o comprobantes que las empresas hacen para realizar un ajuste a una cuenta de terceros, ya sea por errores o por el cambio de condiciones que generan un mayor o menor valor de la respectivo cuenta.

J.E.B.H./chelyto

Nota débito: Es un comprobante que una empresa envía a su cliente, en la que se le notifica haber cargado o debitado en su cuenta una determinada suma o valor, por el concepto que se indica en la misma nota. Este documento incrementa el valor de la deuda o saldo de la cuenta, ya sea por un error en la facturación, interés por mora en el pago, o cualquier otra circunstancia que signifique el incremento del saldo de una cuenta.

Nota crédito: Es el comprobante que una empresa envía a su cliente a su cliente, con el objeto de informar la acreditación en su cuenta un valor determinado, por el concepto que se indica en la misma nota. Algunos casos en que se emplea la nota crédito pueden ser por: avería de productos vendidos, rebajas o disminución de precios, devoluciones o descuentos especiales, o corregir errores por exceso en la facturación. La nota crédito disminuye la deuda o el saldo de la respectiva cuenta.

M.G.C.

Desde el punto de vista de la empresa, la nota débito significa un ingreso para ésta, y la nota crédito significa una erogación.

Por ejemplo, si se le cobran intereses a un cliente por incurrir en mora en el pago de sus obligaciones, la empresa emite una nota débito por el valor de los intereses, intereses que son un ingreso financiero para la empresa. En este caso, para el cliente la nota débito se convierte en un egreso puesto que con ella se le esta causando un cobro de intereses.

Caso contrario, si por error, al cliente se le cobró por las mercancías que se le vendieron, un valor mayor al real, la empresa emite una nota crédito mediante la cual disminuye la deuda del cliente por el valor cobrado en exceso. Esta nota crédito es una erogación para la empresa puesto que se debe disminuir el valor que inicialmente se registró como venta. Desde el punto de vista del cliente, como su obligación se disminuye con la nota crédito, ésta se convierte en un ingreso en la medida en que disminuye el valor de las mercancías que adquirió inicialmente a un mayor valor.

Y.M.B.***

En la Conciliación bancaria, es común confundirse con el concepto de la nota débito y crédito, puesto que el banco envía a al empresa propietaria de una cuenta de ahorros o corriente, una nota débito y la confundimos como un ingreso para la empresa, pero en realidad lo que el banco ha hecho con esa nota débito es disminuir el saldo de la cuenta bancaria por conceptos como la cuota de manejo, que es un ingreso para el banco (Recordemos que la nota débito es un ingreso sólo para quien la emite, para el que la recibe es un egreso).

En el caso de las cuentas bancarias, la nota crédito que emite el banco, sí es un ingreso para la empresa, puesto que con ésta el banco ha consignado en la cuenta valores como por ejemplo los intereses ganados por el dinero depositado en la cuenta. (Caso contrario a la nota débito, la nota crédito es un egreso para quien la emite y un ingreso para quien la recibe).

Y.M.B.:p

Estructura:

D.E.G. love

(información del día 15 de mayo)

(información del día 15 de mayo)

Factura

Factura

La factura, factura de compra o factura comercial es un

documento mercantil que refleja toda la información de una operación de compraventa. La información fundamental que aparece en una factura debe reflejar la entrega de un producto o la provisión de un servicio, junto a la fecha de devengo, además de indicar la cantidad a pagar en relación a existencias, bienes poseídos por una empresa para su venta en eso ordinario de la explotación, o bien para su transformación o incorporación al proceso productivo.

Las facturas tienen 3 copias y llevan el membrete de la empresa que vende, y legalmente según el SII son de color amarillo, celeste y rosado.

J.E.B.H./Chelyto

Además, en la factura deben aparecer los datos del

expedidor y del destinatario, el detalle de los productos y servicios suministrados, los precios unitarios, los precios totales, los descuentos y los impuestos.

La factura se considera como el justificante

fiscal de la entrega de un producto o de la provisión de un servicio, que afecta al obligado tributario emisor (el vendedor) y al obligado tributario receptor (el comprador). La factura es el único justificante fiscal, que da al receptor el derecho de deducción del impuesto (IVA). Esto no se aplica en los documentos sustitutivos de factura, recibos o tickets.

En algunos países, la factura no tiene valor jurídico en un juicio a la hora de exigir el pago de una deuda. En la reclamación de cantidad del

juicio monitorio la factura es el documento utilizado preferentemente como prueba de la deuda, aunque también se emplean otros como el albarán.

Y.M.B.:P

En

Europa, la normativa de facturación se regula por la VI Directiva 77/388/CEE del Consejo que define, además impuestos como el IVA (impuesto sobre el valor añadido), en inglés VAT (Value Added Tax).

La

identificación tributaria en la Unión Europea uniformiza la forma de codificar a las empresas para facilitar el control tributario.

Factura normal

Las facturas normales documentan la entrega de productos o la provisión de servicios, junto con los impuestos aplicables y los precios, contienen todos los datos que requiere la normativa.

Y.M.B.***

Factura simplificada

Las facturas simplificadas documentan la entrega de productos o provisión de servicios y contienen un número reducido de datos, prescindiendo de los que identifican al comprador (tickets o recibos), aunque si el comprador desea ejercer el derecho a la deducción de IVA, sí que pueden incorporarlo. Sólo se permiten en determinados casos y para importes reducidos.

Factura rectificativa

Las facturas rectificativas documentan correcciones de una o más facturas anteriores, o bien devoluciones de productos, envases y embalajes o comisiones por volumen.

Factura recapitulativa

Las facturas recapitulativas documentan agrupaciones de facturas o

albaranes de entrega de un período. Para que esta factura tenga validez fiscal se han de anular las anteriores. etc

M.C.G.

d.e.g./love

domingo, 18 de mayo de 2014

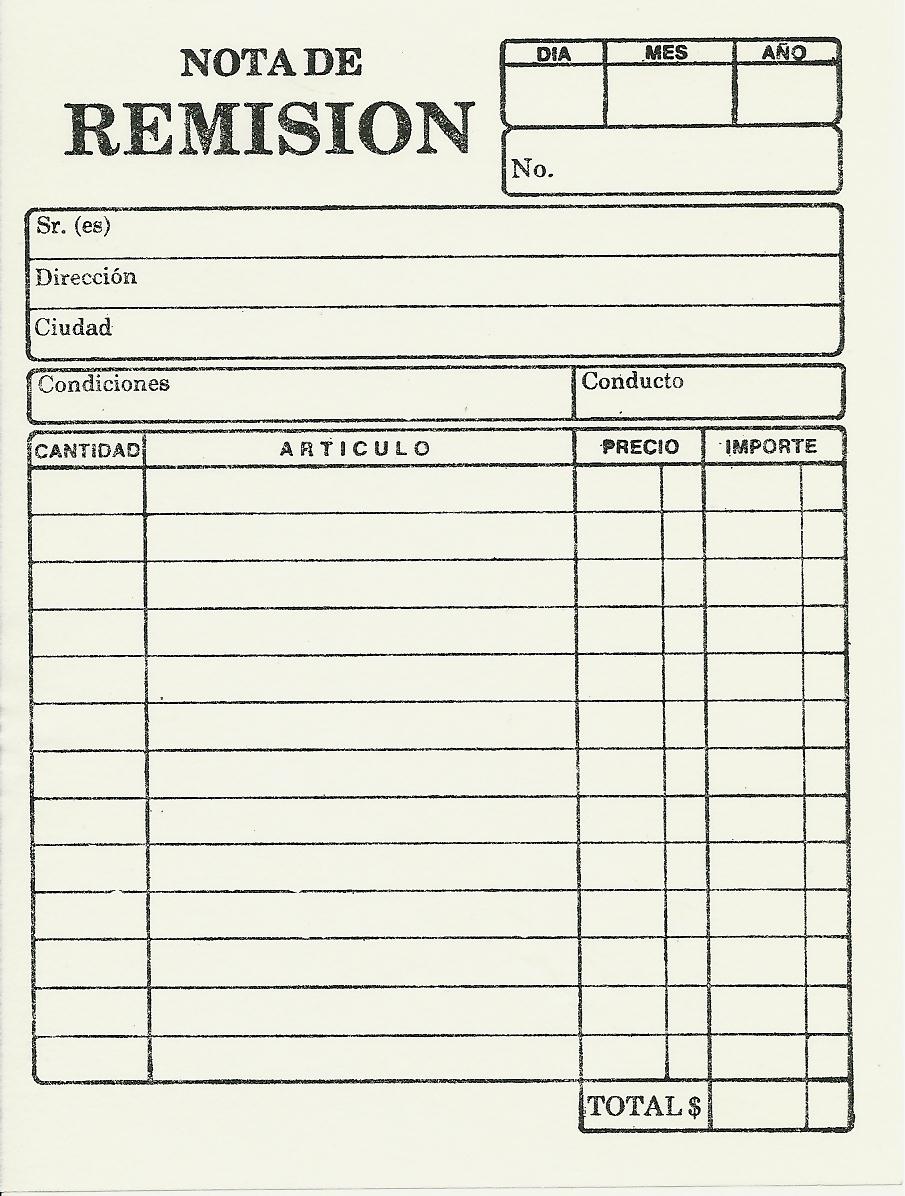

Nota de Remision

La Nota de Remisión es aquel

documento que se utiliza casi excluyentemente a instancias de un contexto

mercantil para acreditar o dejar constancia de la entrega de un pedido. El

mismo para que tenga efecto y validez deberá ser sí o sí firmado por el

receptor de la mercancía hecho que dará constancia que la mercadería ha sido

recibida correctamente y de acuerdo a las condiciones convenidas.

En tanto, dentro de lo que se

conoce como compra venta, que puede responder a cualquier índole, libros,

muebles, etc., la nota de remisión servirá como prueba documental que la

entrega de bienes se hizo conforme.

De lo mencionado se desprende entonces que a

la Nota de Remisión se le encuentran dos objetivos diferentes, al comprador le

servirá para comparar con el pedido que haya realizado, a efectos de constatar

si se trata de la mercadería solicitada y para controlar posteriormente si la

misma corresponde a lo que se factura.

Y para el vendedor, porque al

recibir el duplicado de la nota de remisión, oportunamente firmada por el

comprador, tendrá una constancia no solamente de haber entregado la mercadería

y así poder facturarla, sino que además que la misma fue aceptada conforme.

M.G.C.

La nota de remisión deberá

expedirse como mínimo por duplicado y deberá contener la lista de mercadería o

de elementos suministrados. Lo más frecuente es que la misma se extienda por

triplicado, el original para el comprador, la copia para el vendedor y la

tercera para quien transporta la mercadería a efectos que le sirva como

constancia de la operación que se llevó a cabo en caso de haber reclamos de

parte de algunas de las dos partes, comprador o vendedor.

Las notas de remisión no son

incluidas en los libros de contabilidad dado que las mismas generalmente se

emiten sin valores, hecho por el cual no tienen un valor tributario, principal

diferencia que guardan con respecto a las facturas y que nos permitirá

diferenciar entre una y otra. Es más bien una especie de documento interno de

las empresas que cumple una función de verificación.

Y.M.B.***

Contenido:

Los datos fundamentales de la nota de remisión son los siguientes:

1º. Fecha.

2º. Nombre y domicilio del vendedor.

3º. Nombre y domicilio del comprador.

4º. Numero de la nota de remisión

5º. Numero de la orden de compra y de la nota de venta (si ha utilizado estos comprobantes).

6º. Detalle de las mercaderías entregadas (sin precio).

7º. Forma de entrega (ferrocarril, camión, etc.).

8º. Lugar de entrega

9º. Conformidad del comprador (en el ejemplar que queda en poder del vendedor)

10º. Firma del vendedor (en el ejemplar que queda a cargo del comprador)

En casi ninguna nota de remisión figura el precio de los bienes entregados, porque ello constituye una información que no interesa a los efectos de la entrega. Lo que sí importa es la cantidad y características de dichos bienes en concordancia con lo solicitado.

Los datos fundamentales de la nota de remisión son los siguientes:

1º. Fecha.

2º. Nombre y domicilio del vendedor.

3º. Nombre y domicilio del comprador.

4º. Numero de la nota de remisión

5º. Numero de la orden de compra y de la nota de venta (si ha utilizado estos comprobantes).

6º. Detalle de las mercaderías entregadas (sin precio).

7º. Forma de entrega (ferrocarril, camión, etc.).

8º. Lugar de entrega

9º. Conformidad del comprador (en el ejemplar que queda en poder del vendedor)

10º. Firma del vendedor (en el ejemplar que queda a cargo del comprador)

En casi ninguna nota de remisión figura el precio de los bienes entregados, porque ello constituye una información que no interesa a los efectos de la entrega. Lo que sí importa es la cantidad y características de dichos bienes en concordancia con lo solicitado.

Y.M.B.:p

D.E.G. love

Suscribirse a:

Entradas (Atom)