Las notas débito y crédito son documentos o comprobantes que las empresas hacen para realizar un ajuste a una cuenta de terceros, ya sea por errores o por el cambio de condiciones que generan un mayor o menor valor de la respectivo cuenta.

J.E.B.H./chelyto

Nota débito: Es un comprobante que una empresa envía a su cliente, en la que se le notifica haber cargado o debitado en su cuenta una determinada suma o valor, por el concepto que se indica en la misma nota. Este documento incrementa el valor de la deuda o saldo de la cuenta, ya sea por un error en la facturación, interés por mora en el pago, o cualquier otra circunstancia que signifique el incremento del saldo de una cuenta.

Nota crédito: Es el comprobante que una empresa envía a su cliente a su cliente, con el objeto de informar la acreditación en su cuenta un valor determinado, por el concepto que se indica en la misma nota. Algunos casos en que se emplea la nota crédito pueden ser por: avería de productos vendidos, rebajas o disminución de precios, devoluciones o descuentos especiales, o corregir errores por exceso en la facturación. La nota crédito disminuye la deuda o el saldo de la respectiva cuenta.

M.G.C.

Desde el punto de vista de la empresa, la nota débito significa un ingreso para ésta, y la nota crédito significa una erogación.

Por ejemplo, si se le cobran intereses a un cliente por incurrir en mora en el pago de sus obligaciones, la empresa emite una nota débito por el valor de los intereses, intereses que son un ingreso financiero para la empresa. En este caso, para el cliente la nota débito se convierte en un egreso puesto que con ella se le esta causando un cobro de intereses.

Caso contrario, si por error, al cliente se le cobró por las mercancías que se le vendieron, un valor mayor al real, la empresa emite una nota crédito mediante la cual disminuye la deuda del cliente por el valor cobrado en exceso. Esta nota crédito es una erogación para la empresa puesto que se debe disminuir el valor que inicialmente se registró como venta. Desde el punto de vista del cliente, como su obligación se disminuye con la nota crédito, ésta se convierte en un ingreso en la medida en que disminuye el valor de las mercancías que adquirió inicialmente a un mayor valor.

Y.M.B.***

En la Conciliación bancaria, es común confundirse con el concepto de la nota débito y crédito, puesto que el banco envía a al empresa propietaria de una cuenta de ahorros o corriente, una nota débito y la confundimos como un ingreso para la empresa, pero en realidad lo que el banco ha hecho con esa nota débito es disminuir el saldo de la cuenta bancaria por conceptos como la cuota de manejo, que es un ingreso para el banco (Recordemos que la nota débito es un ingreso sólo para quien la emite, para el que la recibe es un egreso).

En el caso de las cuentas bancarias, la nota crédito que emite el banco, sí es un ingreso para la empresa, puesto que con ésta el banco ha consignado en la cuenta valores como por ejemplo los intereses ganados por el dinero depositado en la cuenta. (Caso contrario a la nota débito, la nota crédito es un egreso para quien la emite y un ingreso para quien la recibe).

Y.M.B.:p

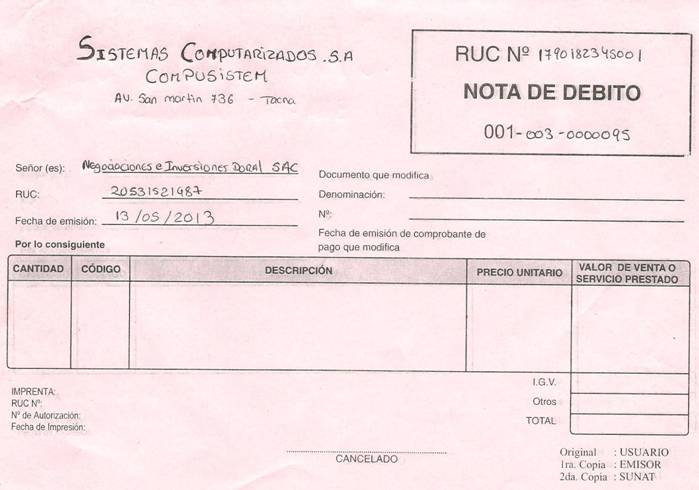

Estructura:

D.E.G. love

(información del día 15 de mayo)

(información del día 15 de mayo)

No hay comentarios.:

Publicar un comentario